第1章

監査上の「精査・試査」と統計学の関係

1-1. 監査は「すべてを確認できない」ことから始まる

監査の本質は、限られた時間とコストの中で合理的な保証を提供することである。

そのため、すべての取引を確認する「精査」は原則ではなく、例外的手続となる。

この制約条件を前提として確立されたのが**試査(サンプリング)**であり、

試査は「簡易的な確認」ではなく、統計学に裏付けられた正式な監査手法である。

1-2. 試査は「確率」を扱う手続である

試査では、次の問いに答えることを目的とする。

抽出したサンプル結果から見て、

母集団全体が許容できない状態である可能性はどの程度低いか

この「どの程度低いか」を数量化する。

- 信頼水準(Confidence Level=サンプリング・リスクの許容水準)一般的には90%以上

属性サンプリングでは、真の逸脱率正確に算出するのではなく、真の逸脱率の最大値(上限逸脱率)を一定の水準に定める手続きであり、許容でいるサンプリング・リスクの補数として信頼水準を決定する。 - 許容逸脱率(Tolerable Deviation Rate)一般的には10%以下

評価者が受け入れることができる最大の逸脱率のことをいう。

テスト対象の内部統制が重要であるほど、逸脱が財務諸表の虚偽表示をもたらす可能性が高いほど、許容逸脱率は低く設定しなければならない。 - 予想逸脱率(Expected Deviation Rate)

予想逸脱率とは、評価者が事前に見込んでいる逸脱率のことである。

過去の監査結果、内部統制の設計・運用状況、統制変更の有無、不備改善の状況などを踏まえて合理的に見積もられる。予想逸脱率は、以下のような情報に基づいて設定されることが多い。

➤前回監査・内部統制評価における逸脱状況

➤期中に発生した業務プロセスやシステムの変更

➤統制担当者の熟練度や人員体制の変更

➤不備是正が十分に定着しているかどうか

一般に、予想逸脱率が高いほど必要なサンプル数は増加する。

また、予想逸脱率が許容逸脱率に近い場合には、当該統制の有効性を立証するために多くの証拠が必要となり、サンプリングによる効率性が低下する点に留意が必要である。 - 上限逸脱率(Upper Deviation Rate)

上限逸脱率とは、サンプリング結果に基づき、一定の信頼水準の下で推定される「真の逸脱率の最大値」をいう。すなわち、母集団における実際の逸脱率がこれを超えていないと統計的に判断できる上限値である。属性サンプリングにおいては、真の逸脱率そのものを正確に算定するのではなく、「上限逸脱率が許容逸脱率以下であるかどうか」 によって内部統制の有効性を判断する点に特徴がある。評価結果は、一般に次のように整理される。

➤上限逸脱率 ≤ 許容逸脱率

→ 当該内部統制は、有効と評価できる

➤上限逸脱率 > 許容逸脱率

→ 当該内部統制は、有効とは評価できない(追加手続や評価変更が必要)

上限逸脱率は、サンプル数、発見された逸脱件数、信頼水準 の組み合わせによって決定されるため、信頼水準を高く設定するほど、また逸脱件数が多いほど、上限逸脱率は高くなる。

その計算基盤が二項分布である。

1-3. 精査と試査の論理構造の違い

| 観点 | 精査 | 試査 |

|---|---|---|

| 判断根拠 | 事実の網羅 | 確率的推計 |

| 数学 | 不要 | 必須 |

| リスク | 原則なし | サンプリングリスク |

| 保証 | 高いが限定的 | 合理的保証 |

重要なのは、

試査は「不確実」なのではなく、

不確実性を定量的に管理した手続である点である。

第2章

なぜ「25件」が残ったのか

2-1. 実務で生き残った数字には理由がある

内部統制の属性サンプリングにおいて、

- 許容逸脱率:10%

- 信頼水準:90%

- 逸脱ゼロの場合:25件

という数字は、

- 教科書

- 監査法人

- 規制当局

の間で事実上の共通認識となっている。

これは慣習でも経験則でもなく、二項分布の性質によるものである。

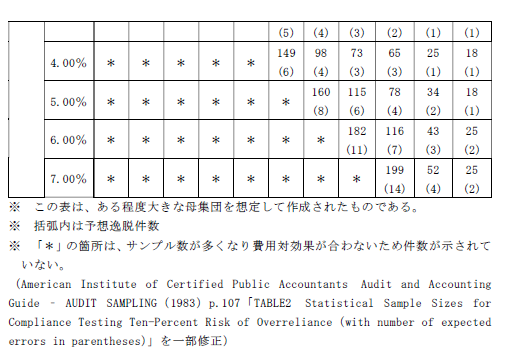

※ここからは、最期に記載している図表を参照してください。

2-2. 「予想逸脱率が関係ない」理由

25件・逸脱0件の場合に成立する論理は次のとおり。

仮に母集団の真の逸脱率が10%であったとすると、

25件すべてで逸脱が見つからない確率は

(0.9²⁵ ≒ 7.2%)まで低下する。

これは裏返すと:

25件見て0件であれば、

「逸脱率が10%以上である」という仮説は

約92.8%の信頼水準で否定できる。

ここで重要なのは:

- 「92.8%」は90%を明確に超える

- しかもこの計算は予想逸脱率を使っていない

➡「0件であること」自体が判断材料になっている。

2-3. 22件ではなぜ弱いのか

22件・逸脱0件の場合:

- 見逃し確率:約9.8%

- 信頼水準:約90.2%

理論上は「90%を超えている」が、

- 抽出の偏り

- 実務上の誤り

- 業務のばらつき

を考慮すると、

境界線ギリギリであり、

監査として「安心して使える数字」とは言いにくい。

そのため実務では、

25件=余裕を持って90%を超える最小ライン

として定着した。

第3章

母集団が小さい場合(50件未満)はどう考えるか

3-1. 「50件」という数字に数学的根拠はあるか

結論から言うと:

厳密な数学的境界は存在しない

50件という数字は、

- 統計的限界

ではなく - 実務的合理性の境界

である。

3-2. 有限母集団補正の限界

有限母集団補正(FPC)は次の前提に立つ。

- 母集団が現実に有限

- 抽出割合が無視できない

しかし、母集団が50件未満の場合:

- 抽出割合が極めて高くなる

- 統計的推計より全件確認が合理的

となる。

➡統計を使う合理性が失われる

3-3. 実務上の整理

| 母集団規模 | 実務上の考え方 |

|---|---|

| ~50件 | 原則:精査 |

| 50~100件 | 状況により試査 |

| 100件以上 | 試査が合理的 |

これは:

統計的厳密性ではなく、

監査効率と保証水準のバランスによる整理である。

3-4. まとめ(この章の結論)

50件という境界は、

数学ではなく「監査を合理的に行うための実務基準」である。

小母集団では、試査より精査のほうが

却って合理的保証を高める場合が多い。

第4章

拡大サンプル「17件」の統計的・監査的根拠

4-1. 拡大サンプルが必要になる場面

属性サンプリングにおいて、次の前提が置かれている。

- 許容逸脱率:10%

- 信頼水準:90%

- 初期サンプル:25件

このとき:

- 逸脱 0 件 → 統制は有効

- 逸脱 1 件以上 → 初期結論は崩れる

しかし重要なのは、

逸脱が1件見つかったからといって、直ちに統制が無効と確定するわけではない

点である。

そこで用いられるのが**拡大サンプル(追加試査)**である。

4-2. 拡大サンプルの本質的な考え方

拡大サンプルとは:

「最初の不備を“例外”として扱えるかどうか」を

統計的に再評価するための追加試査

である。

つまり、

- 逸脱が「単発的な例外」なのか

- それとも「母集団に広く存在する問題」なのか

を、母集団全体に対する推計として改めて評価する。

4-3. なぜ「25+17」という組合せになるのか

① 判断の切替点は「逸脱1件」

拡大サンプルの議論は、

- 初期25件で

- 逸脱が ちょうど1件 発生した場合

を基準に設計されている。

なぜなら:

- 2件以上 → ほぼ確実に許容逸脱率超過

- 0件 → 拡大不要

**唯一グレーになるのが「1件」**だからである。

② 統計的に必要なのは「合計42件・逸脱1件」

二項分布に基づく結論として:

- 合計サンプル数:42件

- 許容逸脱数:1件

であれば、

母集団の真の逸脱率が10%以上である可能性を

90%超の信頼水準で否定できる

ことが確認されている。

このとき:

- 初期サンプル:25件

- 追加サンプル:17件

となる。

③ 概数的イメージ(重要)

42件中1件不備の場合:

- 観測逸脱率:約2.4%

- 上限推計(90%信頼):約9〜10%

👉 許容逸脱率10%の内側に収まる

4-4. なぜ17件「ちょうど」なのか

これは経験則ではなく:

- 二項分布表

- 監査用サンプリング表(AICPA, IIA 系)

において、

✅ 最小で条件を満たす追加件数が17件

となるためである。

- 16件では → 信頼水準が不足

- 17件で → 明確に90%を超える

つまり:

17件は「意味のある最小値」

4-5. 「13件ではだめか?」への監査的回答

しばしば出る疑問:

無限母集団なら13件(10%)でもよいのでは?

統計的には:

- 観測上は成立しそうに見える場合もある

しかし監査実務では:

- 累積誤差

- 抽出の歪み

- 判断誤差

- 統制運用のばらつき

を見込む必要がある。

そのため:

境界ぎりぎりの最小値は採用されない

結果として:

- 42件・1件許容

- 25+17

が「説明が通る」「当局対応が可能」な数値として採用されている。

4-6. 実務での結論整理

| 区分 | サンプル数 | 許容逸脱数 | 結論 |

|---|---|---|---|

| 初期評価 | 25 | 0 | 有効 |

| 初期で1件不備 | 25 | 1 | 判断不可 |

| 拡大後 | 42 | 1 | 有効 |

| 拡大後 | 42 | 2以上 | 無効 |

4-7. この章の結論(重要)

✅ 拡大サンプル「17件」は

二項分布に基づき、合理的保証を維持できる最小追加数である。✅ 経験則ではなく、

「監査として説明可能な最少ライン」が17件である。

【ご参考】監査・保証実務委員会報告第82号「財務報告に係る内部統制の監査に関する実務上の取扱い」の付録より抜粋

コメント